การออม เป็นการแบ่งรายได้ส่วนหนึ่งเก็บสะสมไว้สำหรับวัตถุประสงค์ต่าง ๆ เช่น เพื่อไว้ใช้ในอนาคต เผื่อเวลาฉุกเฉิน เพื่อใช้ในสิ่งที่อยากได้หรืออยากทำ

masii ชวนรู้ !!! กับ สิ่งเล็กๆ ที่เรียกว่า ” การออม “

การออมส่วนใหญ่มักอยู่ในรูปแบบที่มีความเสี่ยงต่อการสูญเสียเงินต้นต่ำ และได้รับผลตอบแทนไม่สูงนักเมื่อเทียบกับการลงทุน เช่น การฝากออมทรัพย์ การฝากประจำ การซื้อสลากออมทรัพย์

สัดส่วนที่เหมาะสมใน การออม

ควรออมเงินประมาณ 1 ใน 4 ของรายได้แต่ละเดือน อย่างไรก็ตามอัตราส่วนนี้สามารถปรับเปลี่ยนได้ตามความเหมาะสม ขึ้นอยู่กับรายได้ปัจจุบันและแผนทางการเงินที่วางไว้ เช่น หากเรามีแผนที่จะใช้เงินก้อนใหญ่ในระยะเวลาอันใกล้ อาจจำเป็นต้องออมเงินมากกว่า 1 ใน 4 เพื่อให้เราถึงเป้าหมายทางการเงินเร็วขึ้น แต่ถ้าเรามีรายได้น้อยและหนี้สินเยอะ ก็อาจลดการออมลง เพื่อนำเงินจำนวนนี้ไปทยอยผ่อนชำระหนี้สินที่มีให้หมดก่อน แล้วค่อยออมเพิ่มขึ้น เป็นต้น

วัตถุประสงค์ในการออม

อาจจะจัดสรรวัตถุประสงค์หลักได้เป็น 4 ส่วน ดังนี้

ออมเผื่อกรณีฉุกเฉิน

เพื่อเก็บไว้ใช้ในกรณีเจ็บป่วย หรือมีเหตุให้ต้องใช้เงินก้อนอย่างเร่งด่วน โดยควรแยกเก็บไว้ในบัญชีเงินฝากออมทรัพย์

ออมเพื่อวัยเกษียณ

เป็นการออมระยะยาว เพื่อใช้จ่ายเมื่อพ้นวัยทำงาน และมีเพียงพอสำหรับการดูแลสุขภาพ ทำกิจกรรมเพื่อความสุข และลดภาระของลูกหลาน

ออมเพื่อเติมฝัน

เป็นการออมระยะสั้นถึงปานกลาง 1-5 ปี เพื่อนำไปใช้จ่ายในสิ่งที่ต้องการ เช่น ท่องเที่ยว ซื้อของที่อยากได้ หรือบริจาคเพื่อสังคม

ออมเพื่อการลงทุน

เป็นการออมระยะสั้นถึงปานกลาง 1-5 ปี เพื่อนำไปใช้จ่ายในสิ่งที่ต้องการ เช่น ท่องเที่ยว ซื้อของที่อยากได้ หรือบริจาคเพื่อสังคม

ปัจจัยที่ควรพิจารณาในการออม

เมื่อเราเริ่ม ออมเงิน แล้ว สิ่งต่อไปที่จะต้องพิจารณาคือ เราจะเก็บเงินออมนั้นไว้อย่างไร หากจะเก็บเป็นเงินสดไว้กับตัว แม้จะนำมาใช้จ่ายได้ง่าย แต่ก็เสี่ยงต่อการสูญหายและไม่มีผลตอบแทนที่จะทำให้เงินออมงอกเงยได้ ทางเลือกของเราจึงอาจเป็นการมองหาผลิตภัณฑ์เพื่อการออมหลากหลายรูปแบบที่ออกโดยสถาบันการเงินต่าง ๆ เช่น บัญชีเงินฝากออมทรัพย์ บัญชีเงินฝากประจำ

ซึ่งการเลือกผลิตภัณฑ์เพื่อการออมให้เหมาะสมกับความต้องการและวัตถุประสงค์ในการออมนั้น สามารถพิจารณาได้จากปัจจัยต่อไปนี้

1. ผลตอบแทน

ผลตอบแทนจากการออม คือ ดอกเบี้ย ซึ่งมีความสำคัญมากต่อการออม เพราะยิ่งอัตราผลตอบแทนสูงเท่าไร เงินออมก็จะยิ่งงอกเงยรวดเร็วขึ้นเท่านั้น

2. อัตราเงินเฟ้อ

อัตราเงินเฟ้อเป็นอีกปัจจัยที่ส่งผลกระทบต่อ “ค่าของเงิน” เช่น เมื่อก่อนซื้อข้าวราดแกงจานละ 15 บาท แต่ปัจจุบันราคาเพิ่มขึ้นเป็น 30 – 50 บาท ราคาสินค้าที่เพิ่มสูงขึ้นอย่างต่อเนื่อง หรือ “เงินเฟ้อ” ทำให้เงินมีมูลค่า หรือ “อำนาจซื้อ” ลดลงเมื่อเวลาผ่านไป ดังนั้นดอกเบี้ยเงินฝากที่ได้รับนั้นจึงยังไม่ใช่ผลตอบแทนที่แท้จริง ต้องมีการหักผลกระทบจากเงินเฟ้อออกก่อน ดังนี้

อัตราดอกเบี้ยที่แท้จริง = อัตราดอกเบี้ยในรูปตัวเงินที่ได้รับ – อัตราเงินเฟ้อทั่วไป

ยกตัวอย่างเช่น หากนำเงินไปฝากประจำที่มีอัตราดอกเบี้ยร้อยละ 4 ต่อปี อัตราเงินเฟ้อเท่ากับร้อยละ 3 ต่อปี ดังนั้นอัตราดอกเบี้ยที่แท้จริงจะเท่ากับร้อยละ 1 เท่านั้น

ในกรณีนี้ผู้ฝากอาจนำเงินจำนวนนี้ไปลงทุนเพื่อให้ได้ผลตอบแทนที่สูงกว่า

3. ระยะเวลาในการออม

เพราะการออมมีผลตอบแทน ดังนั้นยิ่งเริ่มต้นออมเร็วเท่าไหร่ เงินก็จะยิ่งงอกเงยมากขึ้นเท่านั้น โดยเฉพาะอย่างยิ่งในกรณีที่นำเงินไปฝากแบบมีการคิดดอกเบี้ยทบต้น ดอกเบี้ยที่ได้จะถูกทบเข้ากับเงินต้นเดิม และกลายเป็นเงินต้นของงวดถัดไปเรื่อย ๆ ทำให้เงินงอกเงยได้เร็วยิ่งขึ้น

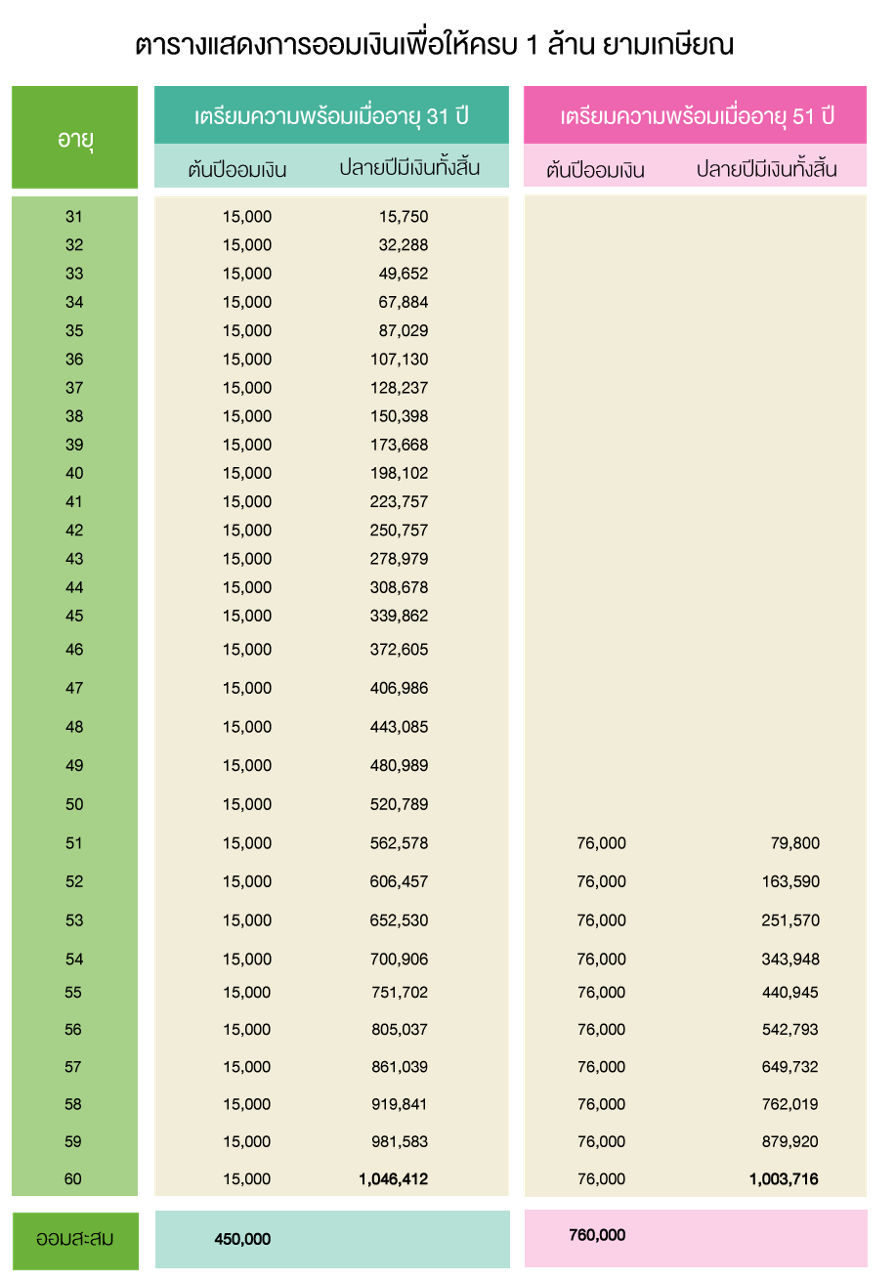

ยกตัวอย่างเช่น เราตั้งเป้าหมายออมเงินให้ได้ 1 ล้านบาทเพื่อการเกษียณ โดยได้อัตราผลตอบแทนเฉลี่ย 5% ต่อปี หากเริ่มออมตั้งแต่อายุ 31 ปี ออมเพียงปีละ 15,000 บาทเท่านั้น แต่หากเริ่มออมเมื่ออายุ 51 ปี จะต้องออมถึงปีละ 76,000 บาท ดังตารางด้านล่าง

และหากตั้งเป้าหมายการออมเงินให้งอกเงยเป็นเท่าตัว ก็สามารถคำนวณระยะเวลาในการออมง่าย ๆ ได้ดังนี้

จากสมการ จะเห็นได้ว่ายิ่งอัตราดอกเบี้ยหรือผลตอบแทนสูง ระยะเวลาการออมเงินให้งอกเงยเป็นเท่าตัวก็ยิ่งสั้นลง ยกตัวอย่างเช่น ถ้าเราออมโดยได้ดอกเบี้ยร้อยละ 4 จะต้องใช้เวลา 18 ปีเงินจึงจะงอกเงยเป็นเท่าตัว แต่ถ้าเราออมที่ดอกเบี้ยร้อยละ 6 เงินจะงอกเงยเป็นเท่าตัวในเวลาเพียง 12 ปี

4. สภาพคล่องทางการเงินของผลิตภัณฑ์

สภาพคล่องทางการเงิน คือ ความยากง่ายในการเปลี่ยนสินทรัพย์ที่มีเป็นเงินสด สินทรัพย์ที่มีสภาพคล่องสูง จะสามารถเปลี่ยนเป็นเงินสดได้อย่างรวดเร็ว เช่น เงินฝากธนาคาร ส่วนสินทรัพย์ที่มีสภาพคล่องต่ำ จะต้องใช้เวลานานในการขายหรือเปลี่ยนให้เป็นเงินสด เช่น รถ ที่ดิน หรือ สิ่งของสะสม

ผลิตภัณฑ์เพื่อการออมแต่ละประเภทก็มีสภาพคล่องที่ต่างกัน เช่น การฝากออมทรัพย์จะมีสภาพคล่องสูง สามารถฝาก-ถอนเงินสดได้ตลอดเวลา แต่ก็ได้รับผลตอบแทนเป็นอัตราดอกเบี้ยต่ำ ในขณะที่การฝากประจำแม้จะมีผลตอบแทนสูงกว่า แต่ก็อาจเรียกได้ว่ามีสภาพคล่องต่ำกว่า เนื่องจากหากถอนเงินออกจากบัญชีก่อนครบกำหนดเวลา ก็มักจะได้รับดอกเบี้ยต่ำกว่าที่ประกาศไว้

ดังนั้น เราจึงควรจัดสรรเงินออมให้สอดรับกับรูปแบบการใช้จ่ายและความจำเป็นทางการเงินของตนเอง เพื่อป้องกันปัญหาขาดสภาพคล่องหรือ “หมุนเงินไม่ทัน” จนต้องถอนเงินก่อนกำหนด หรือต้องกู้ยืมเงินมาใช้โดยไม่จำเป็น โดยสิ่งที่จะช่วยเราได้ก็คือการวางแผนการเงินและการทำบัญชีรายรับรายจ่าย ซึ่งนอกจากจะทำให้เรารู้ว่าเราจะต้องมีเงินที่มีสภาพคล่องสูง ได้แก่ ค่าใช้จ่ายประจำแต่ละเดือน และเงินที่สำรองไว้สำหรับกรณีฉุกเฉินเป็นจำนวนเท่าใดเพื่อฝากเงิน 2 ส่วนนี้ไว้ในบัญชีออมทรัพย์ (แต่ควรแยกบัญชีกันเนื่องจากมีวัตถุประสงค์ต่างกัน) แล้ว เรายังสามารถนำเงินส่วนที่เหลือมาออมด้วยการฝากประจำหรือนำไปลงทุนซึ่งได้ผลตอบแทนที่สูงกว่าเพื่อให้เงินงอกเงยมากขึ้นด้วย

5. อัตราค่าธรรมเนียมและข้อกำหนดต่าง ๆ

ผลิตภัณฑ์เพื่อการออมแต่ละประเภทจะมีข้อกำหนดและอัตราค่าธรรมเนียมที่แตกต่างกัน เช่น เงินฝากบางประเภทอาจมีข้อกำหนดว่าหากถอนเงินเกินจำนวนครั้งสูงสุดที่กำหนดก็จะต้องเสียค่าธรรมเนียมการเบิกถอนเพิ่ม รวมทั้งอาจมีค่าธรรมเนียมกรณีบัญชีไม่เคลื่อนไหว ดังนั้น ก่อนการตัดสินใจควรศึกษาข้อมูลรายละเอียดให้เข้าอย่างใจถ่องแท้ โดยสามารถสอบถามข้อมูลจากสถาบันการเงินนั้น ๆ รวมถึงพิจารณาว่าผลิตภัณฑ์ มีความเหมาะสมกับการดำเนินชีวิตและการใช้บริการทางการเงินของเราหรือไม่

6. ภาษี หัก ณ ที่จ่าย

โดยทั่วไปผลตอบแทนในรูปของดอกเบี้ยเงินฝากจะถูกหักภาษี ณ ที่จ่าย 15% แต่ก็มีผลตอบแทนการออมบางประเภทที่ได้รับยกเว้นภาษี เช่น

– ดอกเบี้ยจากเงินฝากออมทรัพย์ส่วนที่ไม่เกิน 20,000 บาท

– ดอกเบี้ยจากสลากออมทรัพย์

– ดอกเบี้ยจากเงินฝากประจำรายเดือน ตั้งแต่ 24 เดือนขึ้นไป (บุคคลธรรมดาสามารถใช้สิทธิฝากเงินในบัญชีประเภทนี้ได้เพียงบัญชีเดียว โดยยอดเงินฝากรวมต้องไม่เกิน 600,000 บาท และผู้ปกครองสามารถเปิดบัญชีในนามของผู้เยาว์ได้)

7. การคุ้มครองเงินฝาก

หากสถาบันการเงินตามกฎหมายว่าด้วยสถาบันคุ้มครองเงินฝากถูกเพิกถอนใบอนุญาต ผู้ฝากในสถาบันการเงินดังกล่าว จะได้รับเงินฝาก (เงินต้นและดอกเบี้ย) คืนจากสถาบันคุ้มครองเงินฝากภายใต้วงเงินคุ้มครอง 1 ล้านบาท โดยจะคุ้มครองในลักษณะ 1 รายผู้ฝาก ต่อ 1 สถาบันการเงิน

……………………………………….

ท่ามกลางเศรษฐกิจฝืดเคืองทั่วโลกเช่นนี้ ในบางครั้งบางวัน หากคุณเงินขาดมือ ขาดสภาพคล่อง มาสิ ก็ขอแนะนำ https://masii.co.th/thai/loan เว็บไซต์ที่เชี่ยวชาญด้านการเงินและเทคโนโลยี ที่ให้บริการข้อมูลในด้านของการ เปรียบเทียบผลิตภัณฑ์ทางการเงิน และ ประกันภัย ต่างๆ ให้กับคนไทย โดยมีผู้ใช้บริการมากกว่า 10 ล้านคนจากทั่วประเทศ ซึ่งเว็บไซต์ของเรามีความเชื่อถือได้ และช่วยให้คุณและครอบครัวตัดสินใจทางการเงินได้ง่ายและมีประสิทธิภาพมากขึ้น รวมถึงสร้างทางเลือกสู่อิสรภาพทางด้านการเงินให้กับคุณ

สนใจสมัคร สินเชื่อส่วนบุคคล

เปรียบเทียบสินเชื่อส่วนบุคคล

สอบถามรายละเอียดเพิ่มเติม ทั้ง บัตรเครดิต บัตรกดเงินสด และ สินเชื่อส่วนบุคคล

![]()

สามารถติดตามข่าวสารและบทความดีๆ ที่ มาสิบล็อก เกี่ยวกับ บัตรเครดิต บัตรเดบิต บัตรกดเงินสด สินเชื่อส่วนบุคคล สินเชื่อบ้านแลกเงิน สินเชื่อรถแลกเงิน และผลิตภัณฑ์ทางการเงินจากสถาบันการเงินชั้นนำทั่วประเทศ

อ่านบทความเพิ่มเติมเกี่ยวกับการ สมัครบัตรเครดิต และสิทธิประโยชน์จาก บัตรเครดิต ที่ตรงกับไลฟ์สไตล์คุณ

- ข้อแนะนำดี ๆ ในการใช้บัตรเครดิต ช้อปปิ้งออนไลน์

- รูดบัตรเครดิต ช้อปปิ้งออนไลน์ สะดวกสบายช่วงกักตัวอยู่บ้าน

- บัตรเครดิตซิตี้ ลาซาด้า ช้อปปิ้งออนไลน์ลาซาด้าสุดคุ้ม พร้อมรับโค้ดส่วนลดพิเศษ

- ช้อปปิ้ง ผ่อนสินค้า บัตรเครดิต KTC ใบไหนดีนะ

_____________________________________________

Please become Masii Fan

Facebook: https://lnkd.in/gFFh8mh

Website: www.masii.co.th

Blog: https://masii.co.th/blog

Line: @masii

Tel: 02 710 3100

Youtube: https://lnkd.in/gbQf9eh

Instagram: https://lnkd.in/ga4j5ri

Twitter: twitter.com/MasiiGroup

#บัตรเครดิต #สมัครบัตรเครดิตออนไลน์

#ทำบัตรเครดิต #บัตรเครดิตใบแรก

#สินเชื่อส่วนบุคคล #บัตรกดเงินสด #เงินด่วนทันใจ

#สินเชื่อส่วนบุคคลออนไลน์ #กู้เงิน #เงินสด #เงินก้อน

#เงินด่วน #เงินกู้ทันใจ#masii #มาสิ #ครบง่ายสะดวก

#เพื่อความสุขในชีวิตที่ดีกว่า#ครบง่ายสะดวกเพื่อความสุขในชีวิตที่ดีกว่า

#SimplifiedComparison

{kind=link}