วางแผนค่าใช้จ่าย : หลายคนคงเคยเจอปัญหา ” เงินไม่พอจ่ายบิล ” เดี๋ยวค่าน้ำ เดี๋ยวค่าไฟ ไหนจะค่าโทรศัพท์ ค่าผ่อนรถ ผ่อนบ้านอีก จะไม่จ่าย ก็กลัวเจอกับค่าธรรมเนียมจ่ายช้า ดอกเบี้ยผิดนัดชำระ หรือบางรายการก็อาจกระทบถึงประวัติในเครดิตบูโร แล้วเราจะจัดการบิลเรียกเก็บที่มาทุกเดือนพวกนี้ยังไง เพื่อไม่ให้มีผลกระทบกับเราในภายหลัง

masii แชร์เทคนิค ” วางแผนค่าใช้จ่าย ” และการจัดการกับ ” บิลเรียกเก็บ “

อย่างที่รู้กัน บิลเรียกเก็บส่วนใหญ่จะเรียกเก็บเป็นรายเดือน การจัดการกับบิลเรียกเก็บ ก็ควรทำเป็นรายเดือนตามนี้

วางแผนค่าใช้จ่าย ขั้นตอนที่ 1 : หาจำนวนเงินที่อาจถูกเรียกเก็บในแต่ละเดือน

ก่อนอื่นเราจะต้องจดรายการและจำนวนเงินที่คาดว่าจะถูกเรียกเก็บในแต่ละเดือน ถ้ารู้จำนวนเงินล่วงหน้า ก็เขียนจำนวนเงินลงไปเลย แต่ถ้าไม่รู้จำนวนที่แน่นอน เช่น ค่าน้ำ ค่าไฟ ให้เขียนจำนวนที่คาดว่าจะต้องจ่ายลงไป แต่อย่าเขียนน้อยเกินไป เพราะอาจมีปัญหาเงินไม่พอจ่ายทีหลัง

เราอาจใช้ปฏิทินมาเป็นผู้ช่วยในการจัดการบิล โดยจดรายการและจำนวนเงินลงในวันที่เป็นกำหนดจ่าย แล้วอาจจะหาพื้นที่ว่างด้านข้างเพื่อรวมจำนวนเงินของบิลที่คาดว่าจะเรียกเก็บในเดือนนั้น หรือดาวน์โหลดปฏิทินสำหรับจัดการกับบิลเรียกเก็บได้ที่นี่ หรือจดง่าย ๆ ในสมุด บันทึกลงตารางในโปรแกรม excel หรือใช้ application ก็ได้

การจดแบบนี้จะทำให้เรารู้ว่า เราต้องกันเงินไว้สำหรับจ่ายบิลเป็นจำนวนเท่าไหร่ อย่างเช่นภาพปฏิทินตัวอย่างนี้ ทำให้เรารู้ว่า เราต้องกันเงินไว้ 11,055 บาทสำหรับบิลที่จะต้องจ่ายในเดือนมกราคม

สิ่งสำคัญที่สุด ควรเช็กบิลเรียกเก็บทุกครั้งที่ได้มา เพื่อให้มั่นใจว่า ค่าบริการถูกต้อง เรายังคงจ่ายบิลตรงเวลา ไม่มีค่าใช้จ่ายเพิ่มเติม เช่น ค่าธรรมเนียม การขึ้นค่าบริการ หรือในทางกลับกัน บิลเหล่านี้อาจมีการให้สิทธิพิเศษ หรือส่วนลดค่าบริการที่เราได้ประโยชน์อยู่ด้วย

วางแผนค่าใช้จ่าย ขั้นตอนที่ 2 : แบ่งรายรับส่วนหนึ่งไว้สำหรับจ่ายบิล

เราสามารถแบ่งรายรับไว้จ่ายบิลได้หลายแบบ ขึ้นอยู่กับความถี่ของการเรียกเก็บ

1) บิลที่เรียกเก็บทุกเดือน

บิลประเภทนี้มักเป็นบิลที่มีจำนวนเงินไม่สูง สามารถใช้รายรับที่เข้ามาในเดือนนั้นจ่ายได้ เราก็จะใช้วิธีกันเงินส่วนหนึ่งออกมาจากรายรับเลย เช่น มีรายรับ 25,000 บาท และจำนวนบิลที่ต้องจ่ายแต่ละเดือนคือ 11,055 บาท ก็ให้แยกเงินจำนวน 11,055 บาทไว้ต่างหาก เงินที่เหลือ 13,945 บาทถึงจะนำไปใช้จ่ายอย่างอื่นได้

2) บิลที่นาน ๆ จะเรียกเก็บที

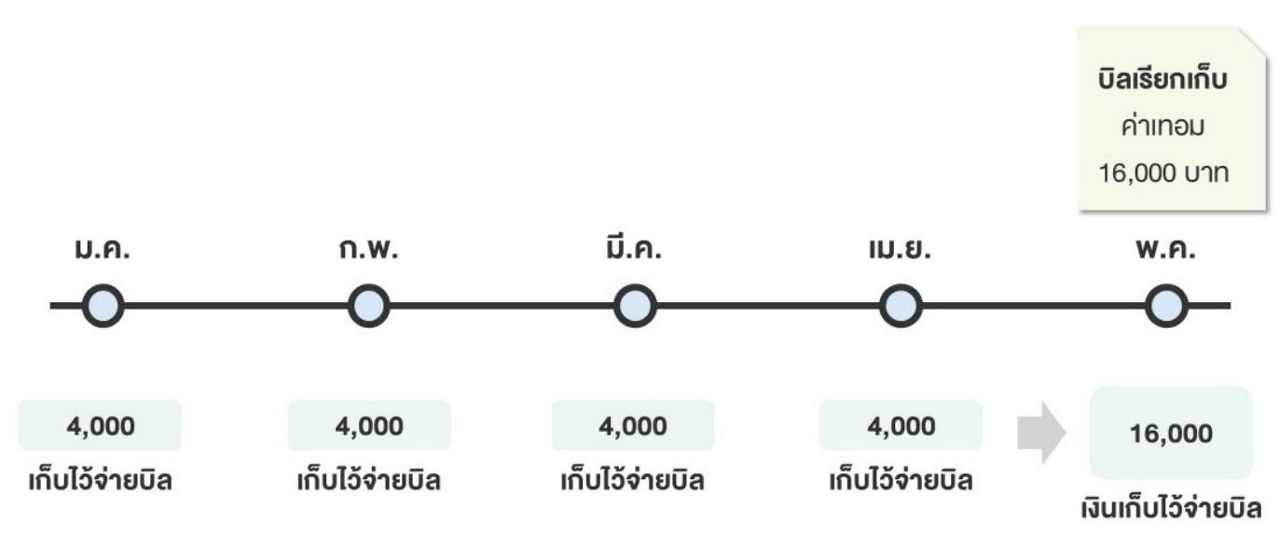

บิลประเภทนี้มักเป็นบิลที่มีจำนวนเงินค่อนข้างสูง เราอาจจะไม่สามารถใช้รายรับเพียง 1 เดือนจ่ายบิลนี้ได้ เช่น ค่าเทอม เบี้ยประกันรถ เราจึงต้องทยอยเก็บเงินเพื่อจ่ายบิลนี้ เช่น ต้องจ่ายค่าเทอมในเดือน พ.ค. จำนวน 16,000 บาท เราก็อาจจะวางแผนเก็บเงินเดือนละ 4,000 บาทตั้งแต่เดือน ม.ค. ถึงเดือน เม.ย. พอถึงเดือน พ.ค. ก็มีเงินพร้อมจ่ายค่าเทอมพอดี

นอกจากหักเงินส่วนหนึ่งเก็บไว้แบบนี้แล้ว เรายังสามารถใช้ “แผนใช้เงิน” เข้ามาช่วยในการแบ่งเงินเพื่อจ่ายบิลได้อีกด้วย โดยการจดรายรับและรายจ่ายทั้งหมด แล้วจัดสรรเงินไว้สำหรับบิลต่าง ๆ ดูวิธีการทำแผนใช้เงินได้ที่นี่

วางแผนค่าใช้จ่าย ขั้นตอนที่ 3 : กันเงินส่วนหนึ่งไว้สำหรับบิลที่ไม่คาดคิด

นอกจากบิลที่เกิดขึ้นเป็นประจำแล้ว ยังมีบิลที่เราไม่รู้ว่าจะมาเมื่อไหร่อีก เช่น ค่าซ่อมของใช้ในบ้าน ค่าซ่อมรถ หรือค่ารักษาพยาบาล เราจึงต้องเตรียมตัวให้พร้อม ไม่เช่นนั้นบิลพวกนี้อาจทำให้เรามีปัญหาทางการเงินในภายหลังได้

เราควรหักเงินอย่างน้อย 10 เปอร์เซ็นต์ของรายรับ มาเก็บไว้เป็นเงินสำรองไว้ใช้เมื่อเกิดบิลที่ไม่คาดคิด แต่ถ้าใครยังไม่พร้อม และคิดว่า 10 เปอร์เซ็นต์มากไป ก็ค่อย ๆ ทยอยเก็บก็ได้ จนได้อย่างน้อย 3 – 6 เท่าของรายจ่ายจำเป็นและภาระผ่อนหนี้ต่อเดือน เมื่อเจอบิลไม่คาดฝันหรือขาดรายได้กะทันหัน เราก็สามารถจ่ายบิลที่เกิดขึ้นเป็นประจำได้

วางแผนค่าใช้จ่าย ขั้นตอนที่ 4 : ทำตามแผนที่วางไว้ หากจ่ายไม่ไหว ต้องรีบติดต่อผู้ให้บริการ

ขั้นตอนที่สำคัญที่สุดในการจัดการกับบิลเรียกเก็บคือ การทำตามแผนที่วางไว้ เช่น วางแผนไว้ว่า จะเก็บเงินส่วนนี้ไว้จ่ายบิล ก็ต้องเก็บไว้จ่ายบิล ไม่นำไปใช้จ่ายสิ่งอื่นก่อนที่บิลจะเรียกเก็บ เพราะอาจเจอปัญหาเงินไม่พอเมื่อถึงเวลาที่ต้องจ่ายบิล จนต้องก่อหนี้เพื่อจ่ายบิล

หากเกิดปัญหาเงินไม่พอจ่ายบิลทั้งหมด ควรทำดังนี้

1) เช็กมาตรการช่วยเหลือ บางครั้งในช่วงวิกฤต ภาครัฐอาจมีมาตรการช่วยเหลือพิเศษ ไม่ว่าจะเป็นค่าน้ำ ค่าไฟ หรือภาระหนี้สินต่าง ๆ เราจึงควรเช็กกับผู้ให้บริการหรือผู้เรียกเก็บบิลว่า มีมาตรการช่วยเหลือจากภาครัฐหรือไม่ หากมี ให้ขอเข้าร่วมมาตรการช่วยเหลือ

2) จ่ายบิลที่อาจส่งผลต่อการใช้ชีวิตก่อน เช่น ค่าเช่าบ้าน ค่าผ่อนบ้าน ค่าน้ำ ค่าไฟ เพราะหากไม่จ่าย อาจใช้ชีวิตลำบากขึ้น

3) ติดต่อผู้ให้บริการ (ผู้ที่เรียกเก็บเงิน) เพื่อขอผ่อนผันการจ่ายบิลที่เงินไม่พอจ่าย

4) ยกเลิกหรือลดการใช้บริการบิลที่เป็นรายจ่ายไม่จำเป็น เพื่อไม่ให้เกิดปัญหาอีกในเดือนถัดไป เช่น ยกเลิกสัญญาดูละครรายเดือน ลดการใช้โทรศัพท์

วางแผนค่าใช้จ่าย ขั้นตอนที่ 5 : ตัดใจ หากเริ่มจ่ายบิลไม่ไหว

สำหรับบิลที่เรียกเก็บแล้ว เราอาจจะจัดการตามข้อ 4 แต่บิลที่กำลังจะเกิดขึ้นในเดือนถัดไป เราต้องจัดการโดยการวางแผนตัดใจ แต่จะตัดใจจากบิลไหน ก็ต้องรู้ก่อนว่า แต่ละบิลเป็นรายจ่ายแบบไหน ซึ่งรายจ่ายของเราแบ่งออกได้ 2 แบบ

แบบที่ 1: รายจ่ายจำเป็น เป็นรายจ่ายที่มีความจำเป็นต่อการดำรงชีวิต ถ้าไม่จ่ายอาจกระทบถึงสุขภาพหรือคุณภาพชีวิต เช่น อาหาร ยารักษาโรค รายจ่ายประเภทนี้ตัดไม่ได้แต่ลดได้ เช่น แทนที่จะกินอาหารมื้อหรู ก็เลือกกินอาหารราคาธรรมดาที่มีสารอาหารครบ

แบบที่ 2: รายจ่ายไม่จำเป็น เป็นรายจ่ายที่ไม่กระทบต่อการดำรงชีวิตหากไม่จ่าย แต่อาจทำให้มีความสุขน้อยลงบ้าง รายจ่ายประเภทนี้สามารถตัดหรือลดได้ เช่น เลิกเหล้า เลิกบุหรี่ ลดค่ากาแฟ หรือค่าหวย

พอรู้จักประเภทรายจ่ายแล้ว ก็ต้องกลับมาดูบิลในเดือนถัดไปของเราว่า เป็นรายจ่ายแบบไหน ถ้าเป็นรายจ่ายจำเป็น เราก็ใช้วิธีลด เช่น ลดค่าโทรศัพท์ หรือบิลไหนที่เป็นรายจ่ายไม่จำเป็น เช่น ค่ารองเท้าราคาแพง ก็อาจจะต้องตัดใจไม่ซื้อ หรือลองหารายจ่ายไม่จำเป็นใน เงินหายไปไหน

วางแผนค่าใช้จ่าย ขั้นตอนที่ 6 : เลือกวิธีจ่ายบิลให้เหมาะสม

หลายครั้งที่เราต้องเสียเงินเพิ่มสำหรับค่าธรรมเนียมล่าช้า หรือดอกเบี้ยผิดนัดชำระ เพียงเพราะ “ลืมจ่ายบิล” หรือ “งานยุ่งจนไม่มีเวลาไปจ่าย” จะมีวิธีไหนที่ช่วยให้เราจ่ายบิลให้ทันเวลาบ้าง

1) ตัดบัญชีอัตโนมัติ – เราสามารถแจ้งผู้ให้บริการหักค่าใช้บริการอัตโนมัติผ่านบัญชีเงินฝากของเราได้ โดยผู้ให้บริการจะหักเงินจากบัญชีเงินฝากตามจำนวนเงินที่เรียกเก็บอัตโนมัติในทุกเดือน วิธีเหมาะสำหรับคนขี้ลืมเพราะผู้ให้บริการจะหักค่าใช้บริการเอง แต่อย่าลืมสำรองเงินในบัญชีให้เพียงพอสำหรับบิลเหล่านั้นด้วย

2) Mobile banking – สำหรับใครที่ยุ่งจนไม่มีเวลาจ่ายบิล การใช้ mobile banking ในการจ่ายบิลก็เป็นอีกทางเลือกหนึ่งที่สามารถทำได้ เพียงแค่ใช้ mobile banking แล้ว scan barcode หรือ QR code จากบิลเรียกเก็บ ก็สามารถจ่ายบิลนั้นได้แล้ว

“ไม่ว่าจะจ่ายด้วยวิธีไหน สิ่งที่สำคัญที่สุดคือ การตรวจสอบความถูกต้อง ทั้งการตัดบัญชีอัตโนมัติ หรือการจ่ายผ่าน mobile banking ว่ารายการที่จ่ายและจำนวนเงินที่ตัดไปนั้นถูกต้องหรือไม่ หากไม่ถูกต้อง ต้องรีบติดต่อผู้ให้บริการเพื่อแก้ไขให้ถูกต้องทันที”

……………………………………….

ท่ามกลางเศรษฐกิจฝืดเคืองทั่วโลกเช่นนี้ ในบางครั้งบางวัน หากคุณเงินขาดมือ ขาดสภาพคล่อง มาสิ ก็ขอแนะนำ https://masii.co.th/thai/loan เว็บไซต์ที่เชี่ยวชาญด้านการเงินและเทคโนโลยี ที่ให้บริการข้อมูลในด้านของการ เปรียบเทียบผลิตภัณฑ์ทางการเงิน และ ประกันภัย ต่างๆ ให้กับคนไทย โดยมีผู้ใช้บริการมากกว่า 10 ล้านคนจากทั่วประเทศ ซึ่งเว็บไซต์ของเรามีความเชื่อถือได้ และช่วยให้คุณและครอบครัวตัดสินใจทางการเงินได้ง่ายและมีประสิทธิภาพมากขึ้น รวมถึงสร้างทางเลือกสู่อิสรภาพทางด้านการเงินให้กับคุณ

สนใจสมัคร สินเชื่อส่วนบุคคล

เปรียบเทียบสินเชื่อส่วนบุคคล

สอบถามรายละเอียดเพิ่มเติม ทั้ง บัตรเครดิต บัตรกดเงินสด และ สินเชื่อส่วนบุคคล

![]()

สามารถติดตามข่าวสารและบทความดีๆ ที่ มาสิบล็อก เกี่ยวกับ บัตรเครดิต บัตรเดบิต บัตรกดเงินสด สินเชื่อส่วนบุคคล สินเชื่อบ้านแลกเงิน สินเชื่อรถแลกเงิน และผลิตภัณฑ์ทางการเงินจากสถาบันการเงินชั้นนำทั่วประเทศ

อ่านบทความเพิ่มเติมเกี่ยวกับการ สมัครบัตรเครดิต และสิทธิประโยชน์จาก บัตรเครดิต ที่ตรงกับไลฟ์สไตล์คุณ

- ข้อแนะนำดี ๆ ในการใช้บัตรเครดิต ช้อปปิ้งออนไลน์

- รูดบัตรเครดิต ช้อปปิ้งออนไลน์ สะดวกสบายช่วงกักตัวอยู่บ้าน

- บัตรเครดิตซิตี้ ลาซาด้า ช้อปปิ้งออนไลน์ลาซาด้าสุดคุ้ม พร้อมรับโค้ดส่วนลดพิเศษ

- ช้อปปิ้ง ผ่อนสินค้า บัตรเครดิต KTC ใบไหนดีนะ

_____________________________________________

Please become Masii Fan

Facebook: https://lnkd.in/gFFh8mh

Website: www.masii.co.th

Blog: https://masii.co.th/blog

Line: @masii

Tel: 02 710 3100

Youtube: https://lnkd.in/gbQf9eh

Instagram: https://lnkd.in/ga4j5ri

Twitter: twitter.com/MasiiGroup

#บัตรเครดิต #สมัครบัตรเครดิตออนไลน์

#ทำบัตรเครดิต #บัตรเครดิตใบแรก

#สินเชื่อส่วนบุคคล #บัตรกดเงินสด #เงินด่วนทันใจ

#สินเชื่อส่วนบุคคลออนไลน์ #กู้เงิน #เงินสด #เงินก้อน

#เงินด่วน #เงินกู้ทันใจ#masii #มาสิ #ครบง่ายสะดวก

#เพื่อความสุขในชีวิตที่ดีกว่า#ครบง่ายสะดวกเพื่อความสุขในชีวิตที่ดีกว่า

#SimplifiedComparison

{kind=link}