สิ่งสำคัญที่สุดในการ ปรับโครงสร้างหนี้ คือ เราต้องประเมินสถานการณ์ของเราก่อน เช่น รายได้ของเราลดลงมากน้อยแค่ไหนหรือเราขาดรายได้ และระยะเวลาที่รายได้ของเราลดลงหรือขาดรายได้จะนานแค่ไหน แล้วค่อยพิจารณาความคุ้มค่าของแต่ละทางเลือก บางทางเลือกอาจดูคุ้มค่า เช่น โดยรวม ๆ แล้วเราจะเสียดอกเบี้ยน้อยกว่า แต่ค่างวดในแต่ละเดือนอาจทำให้เราเหลือเงินไม่พอใช้จนต้องกู้เงินมาใช้จ่ายอีก … หรือเลือกสมัคร สินเชื่อส่วนบุคคล ถูกกฎหมาย สมัครออนไลน์ ได้ เงินก้อน !!!

ขอ ปรับโครงสร้างหนี้ แบบไหนที่เหมาะกับเรา … หรือเลือกสมัคร สินเชื่อส่วนบุคคล ถูกกฎหมาย สมัครออนไลน์ ได้ เงินก้อน !!!

เมื่อรายรับที่ได้ไม่พอจ่ายหนี้ หลายคนอาจใช้วิธี “ไม่มี ไม่หนี ไม่จ่าย” แต่ใครจะรู้…ถึงแม้จะเป็นหนี้ที่ไม่มีหลักประกัน (เช่น หนี้บัตรเครดิต) การ “ไม่มี ไม่หนี ไม่จ่าย” ก็อาจจะทำให้เจ้าหนี้ฟ้องยึดบ้าน หรือยึดทรัพย์สินอื่น ๆ ของเรา รวมถึงเสียประวัติเครดิต ไม่มีใครปล่อยกู้ และเสียหายถึงหน้าที่การงานของเราได้

การขอปรับโครงสร้างหนี้จึงเป็นทางเลือกหนึ่งที่จะทำให้เราไม่ผิดนัดชำระ และรักษาทรัพย์สินของเราไว้ได้ แต่เราต้องรู้ก่อนว่าการปรับโครงสร้างหนี้แต่ละแบบคืออะไร เหมาะกับสถานการณ์แบบไหน และผลที่ตามมาเป็นยังไง แล้วค่อยตัดสินใจว่าจะปรับหรือไม่ หรือเลือกแบบไหน

การปรับโครงสร้างหนี้ เป็นการเปลี่ยนเงื่อนไขการจ่ายหนี้เพื่อให้เรายังสามารถจ่ายหนี้ได้โดยไม่ผิดนัดชำระ ซึ่งการผิดนัดชำระหนี้อาจทำให้ลูกหนี้ถูกคิดดอกเบี้ยผิดนัดชำระและมีประวัติค้างจ่ายในข้อมูลเครดิตบูโร เช่น ลดค่างวดโดยการขยายเวลาจ่ายหนี้ หรือเปลี่ยนเงื่อนไขการจ่ายหนี้เพื่อลดภาระดอกเบี้ย

ทั้งนี้ การปรับโครงสร้างหนี้แต่ละวิธีมีผลแตกต่างกันต่อประวัติในเครดิตบูโร จึงขอให้สอบถามสถาบันการเงินในประเด็นนี้ด้วยก่อนตัดสินใจ

การปรับโครงสร้างหนี้แต่ละแบบเหมาะกับสถานการณ์ทางการเงินที่แตกต่างกัน ถ้าอยากรู้ว่าเราเหมาะกับการปรับโครงสร้างหนี้แบบไหน ต้องถามตัวเองก่อนว่า…เรายังจ่ายหนี้ไหวแค่ไหนโดยมี 2 เรื่องที่ต้องคำนึงถึง คือ จำนวนเงินและระยะเวลา

( คลิกที่นี่ เพื่อ เปรียบเทียบสินเชื่อส่วนบุคคล หรือ สมัคร สินเชื่อส่วนบุคคล รับ เงินก้อน ก่อนใคร อนุมัติไว ถูกกฎหมาย 100% )

1. ยังจ่ายไหวแต่อยากลดภาระดอกเบี้ย

ถ้ารายรับของเราไม่เปลี่ยนแปลงหรือลดลงเล็กน้อย แบบที่ยังจ่ายหนี้ไหวแต่อยากประหยัดรายจ่ายที่เป็นดอกเบี้ยลงบ้างเพื่อไปใช้จ่ายเรื่องที่จำเป็น เราอาจขอปรับโครงสร้างหนี้ ดังนี้

1.1) เปลี่ยนประเภทหนี้ จากหนี้ที่มีอัตราดอกเบี้ยสูงเป็นหนี้ที่มีอัตราดอกเบี้ยต่ำลง เช่น หนี้บัตรเครดิต หากชำระไม่เต็มจำนวนและไม่ตรงเวลาจะถูกคิดดอกเบี้ย 16% ต่อปี อาจขอเปลี่ยนเป็นสินเชื่อแบบมีกำหนดระยะเวลาชำระ (term loan) ที่มีกำหนดเวลาจ่ายคืนที่ชัดเจนขึ้น และอัตราดอกเบี้ยที่ลดลง

ข้อควรคิด การเปลี่ยนประเภทหนี้แบบนี้ เราต้องมั่นใจว่าเราสามารถจ่ายค่างวดคืนตามที่กำหนดได้ เช่น จากเดิมที่เราจ่ายบัตรเครดิตแค่ขั้นต่ำ (5 – 10%) การเปลี่ยนเป็นสินเชื่อแบบ term loan อาจทำให้เราต้องจ่ายหนี้แต่ละงวดมากกว่าหรือน้อยกว่าขั้นต่ำที่เราเคยจ่าย ขึ้นอยู่กับยอดหนี้ที่เราค้างจ่ายและระยะเวลาของสินเชื่อแบบ term loan

1.2) รีไฟแนนซ์ (refinance) เป็นการเปลี่ยนเจ้าหนี้ ก็คือปิดหนี้จากเจ้าหนี้รายเดิมแล้วย้ายไปขอกู้กับเจ้าหนี้รายใหม่ที่ให้อัตราดอกเบี้ยที่ถูกกว่า ส่วนใหญ่มักจะรีไฟแนนซ์กับหนี้บ้าน แต่จริง ๆ แล้ว เราสามารถรีไฟแนนซ์กับหนี้อื่นได้ด้วย เช่น หนี้บัตรเครดิต หนี้บัตรกดเงินสด

ข้อควรคิด

การรีไฟแนนซ์อาจฟังแล้วดูดี แต่เราต้องคิดถึงค่าใช้จ่ายต่าง ๆ ที่อาจเกิดขึ้นจากการเปลี่ยนเจ้าหนี้ด้วย เช่น ค่าจดจำนองหลักประกัน ค่าใช้จ่ายในการประเมินมูลค่าหลักประกัน ค่าทำประกันใหม่ ค่าปรับให้แก่เจ้าหนี้รายเดิมที่เราจ่ายคืนหนี้ทั้งจำนวนก่อนครบกำหนดเวลาที่ระบุในสัญญา ซึ่งต้องคำนวณให้ดีว่าคุ้มกับอัตราดอกเบี้ยที่ลดลงไหม

2. จ่ายไหวแค่บางส่วน

ถ้ารายรับเราลดลงจนส่งผลให้จ่ายหนี้ได้ไม่เต็มจำนวนที่ถูกเรียกเก็บหรือจ่ายไม่ได้ตามสัญญา หรือเกิดเหตุอื่น ๆ ที่กระทบรายรับโดยรวมของครอบครัว เช่น มีคนในครอบครัวตกงาน จากที่เคยช่วยกันหาเงินเข้าบ้าน 2 แรงจึงเหลือเราคนเดียว ทำให้ต้องรับผิดชอบค่าใช้จ่ายมากขึ้น เราอาจขอปรับโครงสร้างหนี้ที่เหมาะกับรายรับที่ลดลงในแต่ละแบบ ดังนี้

2.1) ลดอัตราดอกเบี้ย เป็นการลดอัตราดอกเบี้ยสำหรับหนี้เดิมที่มีอยู่แล้ว ซึ่งจะทำให้ภาระหนี้ที่จะต้องจ่ายลดลงบางส่วน แต่ส่วนมากสถาบันการเงินมักลดอัตราดอกเบี้ยให้เพื่อให้ลูกหนี้มีเวลาปรับตัวในช่วงที่รายได้ลดกะทันหัน เช่น 3 เดือน หรือ 6 เดือน

( คลิกที่นี่ เพื่อ เปรียบเทียบสินเชื่อส่วนบุคคล หรือ สมัคร สินเชื่อส่วนบุคคล รับ เงินก้อน ก่อนใคร อนุมัติไว ถูกกฎหมาย 100% )

ข้อควรคิด

หากได้รับการพิจารณาลดอัตราดอกเบี้ยเป็นระยะเวลาสั้น ๆ เหมาะกับผู้ที่มีรายได้ลดลงในช่วงระยะเวลาหนึ่งเท่านั้น หากรายรับลดเป็นระยะเวลานานควรพิจารณาทางเลือกอื่น

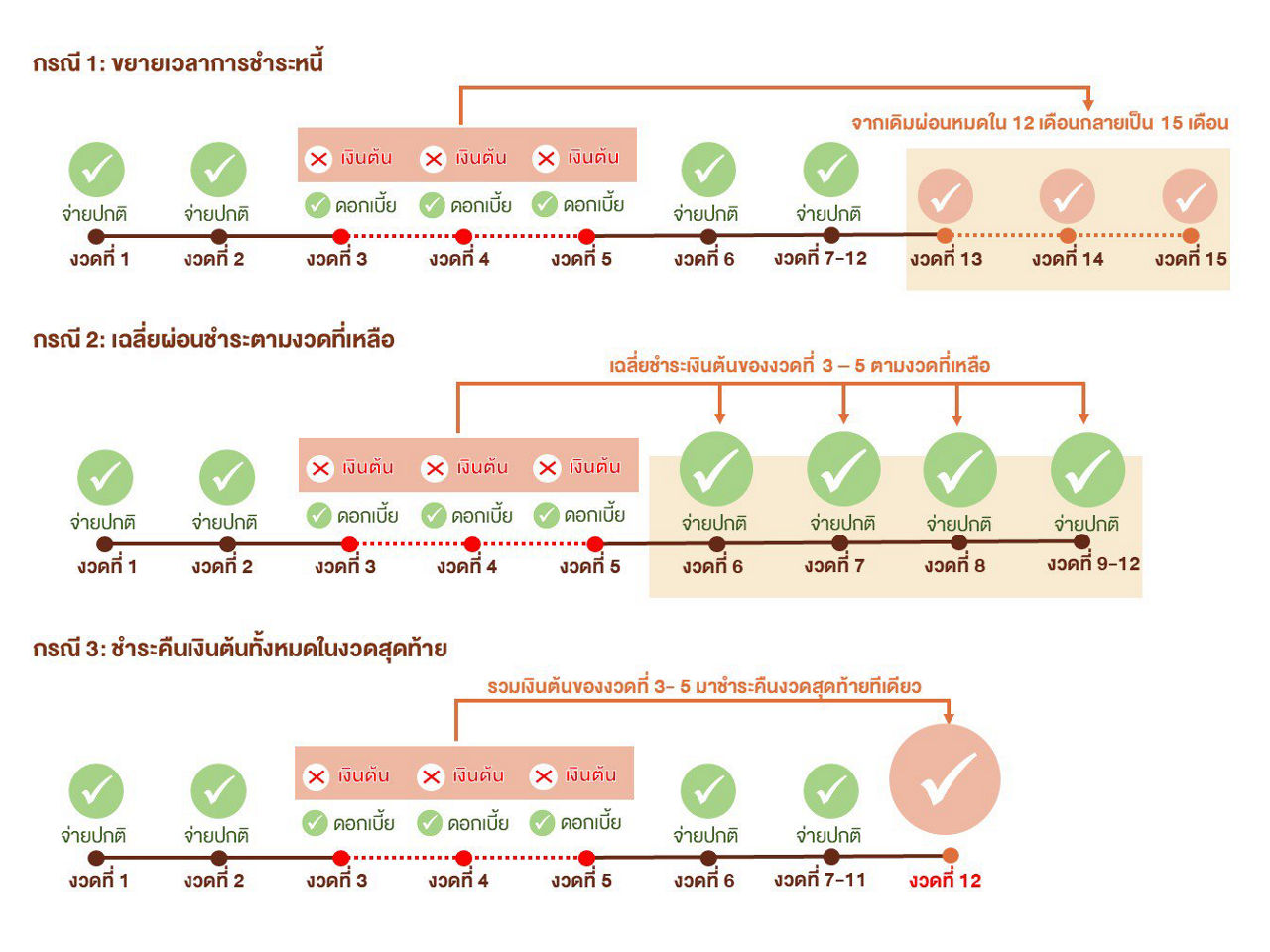

2.2) พักชำระเงินต้น ก่อนอื่นเราต้องเข้าใจก่อนว่า การจ่ายคืนเงินกู้ในแต่ละงวดจะประกอบไปด้วยเงินต้นและดอกเบี้ย ดังนั้น “การพักชำระเงินต้น” ก็หมายความว่า เราไม่ต้องจ่ายเงินต้นแต่ยังต้องจ่ายดอกเบี้ย (จำนวนเงินต้นและดอกเบี้ยขึ้นอยู่กับยอดหนี้ทั้งหมด ประเภทหนี้ ระยะเวลากู้ยืม และอัตราดอกเบี้ย) ซึ่งส่วนใหญ่สถาบันการเงินมักให้พักชำระเงินต้นประมาณ 3 – 6 เดือน วิธีนี้จึงเหมาะกับคนที่รายรับลดลงเพียงไม่นานและจะกลับมาชำระหนี้ตามเดิมได้

ข้อควรคิด

การพักชำระเงินต้นอาจทำให้ภาระหนี้ช่วงหลังจากพักชำระเพิ่มขึ้น หรืออาจต้องขยายเวลาการชำระหนี้ เนื่องจากต้องนำเงินต้นที่พักชำระไปจ่ายในช่วงหลังการพักชำระเงินต้น นอกจากนี้ ยังอาจจะมีภาระดอกเบี้ยที่เพิ่มขึ้นเนื่องจากยอดเงินต้นไม่ได้ลดลงตามกำหนดเวลาเดิม ดังนั้น เราจะต้องตกลงกับสถาบันการเงินให้ดีว่า หลังพักชำระเงินต้นแล้วจะต้องจ่ายคืนแบบไหน ที่สำคัญคือเราจ่ายไหวไหม เช่น สถาบันการเงินอาจให้ขยายเวลาการชำระหนี้ เฉลี่ยผ่อนชำระตามงวดที่เหลือ หรือชำระคืนเงินต้นที่พักชำระทั้งหมดคราวเดียวในงวดสุดท้าย (รายละเอียดตามภาพ) และอาจต้องทำสัญญาใหม่หรือทำเอกสารบันทึกแนบท้ายสัญญาเดิมแล้วแต่กรณี

( คลิกที่นี่ เพื่อ เปรียบเทียบสินเชื่อส่วนบุคคล หรือ สมัคร สินเชื่อส่วนบุคคล รับ เงินก้อน ก่อนใคร อนุมัติไว ถูกกฎหมาย 100% )

หากคิดดูแล้วว่าเราจ่ายไม่ไหวตามที่สถาบันการเงินเสนอมา ควรขอให้สถาบันการเงินพิจารณาวิธีจ่ายคืนในแบบอื่น เช่น หากสถาบันการเงินให้จ่ายทั้งหมดครั้งเดียว (กรณี 3) แต่เราคิดแล้วว่าเราไม่น่าจะหาเงินก้อนมาจ่ายได้ในเวลาที่สถาบันการเงินแจ้งมา อาจขอจ่ายเป็นแบบเฉลี่ยผ่อนชำระตามงวดที่เหลือ (กรณี 2) แทน

2.3) ขยายเวลาชำระหนี้ เป็นการเพิ่มระยะเวลาในการจ่ายหนี้ วิธีนี้จะทำให้เราเป็นหนี้นานขึ้น แต่จำนวนผ่อนต่อเดือนจะลดลง ซึ่งเราสามารถขอขยายเวลาชำระหนี้ได้เป็นปี เช่น บางรายขอเพิ่มได้ 5 ปี (ขึ้นอยู่กับยอดหนี้ ประเภทหนี้ รวมถึงฐานะการเงินของลูกหนี้)

ข้อควรคิด การขยายเวลาชำระหนี้เป็นการขยายเวลายืมเงิน ยิ่งยืมเงินนาน เรายิ่งต้องจ่ายดอกเบี้ยเพิ่มขึ้น ดังนั้น หากไม่จำเป็นก็ไม่ควรขยายเวลานานเกินไป เพราะการผ่อนน้อย ๆ แต่ผ่อนนาน ๆ จะทำให้เราต้องจ่ายดอกเบี้ยมากขึ้น

นอกจากนี้ สถาบันการเงินอาจต้องดูอายุของลูกหนี้เพื่อพิจารณาการขยายเวลาชำระหนี้ด้วย เพราะจะบอกถึงความสามารถในการจ่ายหนี้คืน เช่น ลูกหนี้ที่ใกล้เกษียณอาจขอขยายเวลาได้ไม่นานเท่าลูกหนี้ที่เพิ่งเริ่มทำงาน (มีความเสี่ยงที่ลูกหนี้จะไม่มีรายรับเพื่อจ่ายหนี้หลังเกษียณ)

( คลิกที่นี่ เพื่อ เปรียบเทียบสินเชื่อส่วนบุคคล หรือ สมัคร สินเชื่อส่วนบุคคล รับ เงินก้อน ก่อนใคร อนุมัติไว ถูกกฎหมาย 100% )

3. มีเงินก้อนแต่ไม่พอปิดหนี้ทั้งหมด

สำหรับคนที่มีหนี้เสียเรื้อรัง แต่มีเงินก้อน เช่น จากการขายสินทรัพย์ หรือเงินชดเชยจากการออกจากงาน อยากปิดหนี้แต่จำนวนเงินที่มีนั้นไม่พอที่จะจ่ายหนี้ทั้งก้อนได้ ก็อาจขอปรับโครงสร้างหนี้โดยการปิดจบด้วยเงินก้อนที่น้อยกว่าหนี้ทั้งก้อนได้

การปิดจบด้วยเงินก้อน หรือที่หลายคนอาจเรียกว่า แฮร์คัต (hair cut) เป็นการปรับโครงสร้างหนี้โดยการขอส่วนลดจากเจ้าหนี้แล้วจ่ายทั้งหมดเพื่อปิดบัญชีทันที เช่น มียอดหนี้คงค้าง 120,000 บาท ขอลดเหลือ 100,000 บาทแล้วจ่ายเพื่อปิดบัญชีทันที หากตกลงกันได้ด้วยวิธีแบบนี้ก็จะทำให้เราหมดหนี้ไปเลย

ข้อควรคิด การปิดจบด้วยเงินก้อนแบบนี้ สถาบันการเงินมักมีเงื่อนไขให้จ่ายให้ครบภายในเวลาที่กำหนด ซึ่งมักจะเป็นช่วงเวลาสั้น ๆ เช่น 1 – 6 งวด หากไม่มั่นใจว่าจะจ่ายได้ทั้งหมดภายในระยะเวลาที่กำหนด ไม่ควรลงนามในสัญญาเพราะอาจทำให้ต้องขอปรับโครงสร้างอีกครั้ง แต่ให้ขอสถาบันการเงินพิจารณาทางเลือกในการช่วยเหลืออื่นแทน

4. จ่ายไม่ไหวเลย

สำหรับคนที่ไม่มีเงินจ่ายหนี้ หรือคนที่ต้องออกจากงานกะทันหัน เงินที่มีอาจจะไม่พอที่จะจ่ายหนี้เลย จึงอาจขอปรับโครงสร้างหนี้โดยการพักชำระเงินต้นและดอกเบี้ยในช่วงเวลาหนึ่ง เพื่อให้ปรับตัวกับปัญหาทางการเงินที่กำลังเผชิญอยู่หรือหางานหาอาชีพใหม่ได้ แล้วค่อยกลับมาจ่ายหนี้ตามเดิม

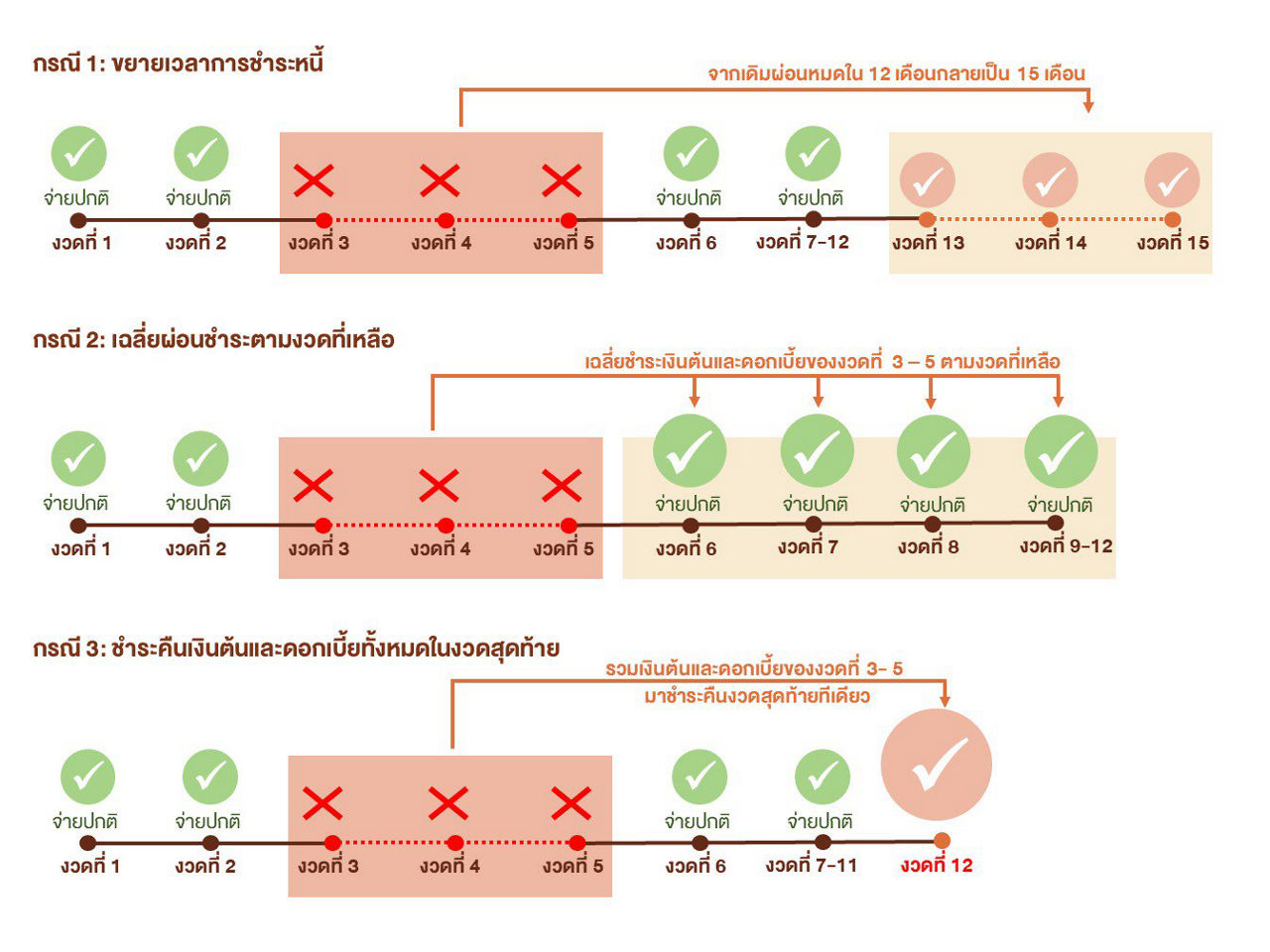

“การพักชำระเงินต้นและดอกเบี้ย” เป็นการหยุดจ่ายทั้งเงินต้นและดอกเบี้ยเป็นระยะเวลาหนึ่ง เช่น 3 เดือน หรือ 6 เดือน เมื่อครบกำหนดพักชำระแล้ว จะต้องจ่ายคืนทั้งเงินต้นและดอกเบี้ยในช่วงที่พักไปด้วย (ดอกเบี้ยยังคงเดินอยู่ตลอดเวลาที่พักชำระ) ซึ่งอาจเป็นการขยายเวลาการชำระหนี้ เฉลี่ยผ่อนชำระตามงวดที่เหลือ หรือชำระคืนเงินต้นที่พักชำระทั้งหมดคราวเดียวในงวดสุดท้าย (รายละเอียดตามภาพ) ซึ่งเราควรเจรจากับเจ้าหนี้ตามความสามารถในการจ่ายคืนของเรา

ข้อควรคิด

การพักชำระเงินต้นและดอกเบี้ยมักเป็นการพักชำระในระยะเวลาสั้น ๆ เช่น 3 – 6 เดือน ในช่วงเวลานี้ เราควรพยายามหางานหรืออาชีพใหม่เพื่อให้มีเงินมาใช้จ่าย ชำระหนี้ และกลับเข้าสู่การใช้ชีวิตตามปกติ แต่หากใกล้ครบกำหนดพักชำระและรายรับที่มียังไม่พอจ่ายหนี้ ให้เจรจาเพื่อขอความช่วยเหลืออื่นจากสถาบันการเงินอีกครั้ง เช่น ขอจ่ายเป็นขั้นบันได โดยจ่ายน้อยในช่วงแรกแล้วค่อยเขยิบขึ้นตามรายรับที่น่าจะเข้ามาในอนาคต หรือสำรวจหาทรัพย์สินที่พอจะขายได้มาช่วยชำระหนี้บางส่วน เพราะสถาบันการเงินอาจไม่สามารถให้ความช่วยเหลือลูกหนี้ด้วยการพักชำระทั้งเงินต้นและดอกเบี้ยเป็นเวลานาน อย่ารอหรือเงียบหายจนค้างจ่ายหรือเป็นหนี้เสีย (ค้างชำระเกิน 90 วัน) เพราะจะยิ่งทำให้มีโอกาสที่จะได้รับความช่วยเหลืออีกครั้งน้อยลงไปอีก

เราจะเห็นได้ว่า การปรับโครงสร้างหนี้แต่ละแบบเหมาะกับสถานการณ์ทางการเงินที่แตกต่างกัน สิ่งสำคัญที่สุดในการปรับโครงสร้างหนี้ คือ เราต้องประเมินสถานการณ์ของเราก่อน เช่น รายได้ของเราลดลงมากน้อยแค่ไหนหรือเราขาดรายได้ และระยะเวลาที่รายได้ของเราลดลงหรือขาดรายได้จะนานแค่ไหน แล้วค่อยพิจารณาความคุ้มค่าของแต่ละทางเลือก บางทางเลือกอาจดูคุ้มค่า เช่น โดยรวม ๆ แล้วเราจะเสียดอกเบี้ยน้อยกว่า แต่ค่างวดในแต่ละเดือนอาจทำให้เราเหลือเงินไม่พอใช้จนต้องกู้เงินมาใช้จ่ายอีก

พอเรารู้แล้วว่าแบบไหนที่เราจ่ายไหว ให้รีบทำหนังสือขอปรับโครงสร้างหนี้เป็นลายลักษณ์อักษรไปถึงสถาบันการเงิน ไม่ควรรอจนอาการหนักหรือจ่ายไม่ไหว เพราะการค้างชำระจะทำให้ทางเลือกในการช่วยเหลือจากสถาบันการเงินน้อยลงไปอีก

เมื่อทำหนังสือขอปรับโครงสร้างหนี้ส่งไปแล้ว สถาบันการเงินก็อาจพิจารณาตามแบบที่เราขอหรืออาจเสนอเงื่อนไขอื่นมาให้ หากเราจ่ายไม่ไหวตามเงื่อนไขของสถาบันการเงิน ให้เจรจากับสถาบันการเงินอีกครั้ง ไม่ควรลงนามในสัญญาปรับโครงสร้างหนี้ที่เราจ่ายไม่ไหว เพราะอาจต้องเจอปัญหาจ่ายหนี้ไม่ได้อีกและการปรับโครงสร้างหนี้อีกครั้งอาจทำได้ยากขึ้น

ในกรณีที่เจรจากับสถาบันการเงินแล้วยังไม่ได้ข้อสรุปที่เราทำได้ สามารถติดต่อ “ทางด่วนแก้หนี้” ซึ่งเป็นช่องทางเสริมของธนาคารแห่งประเทศไทยที่มีขึ้นสำหรับประชาชนในการแจ้งขอความช่วยเหลือในการผ่อนชำระหนี้ หรือขอคำแนะนำได้ที่โทร. 1213 ในวันทำการจันทร์-ศุกร์ เวลา 8.30 – 16.30 น.

หมายเหตุ:

การปรับโครงสร้างหนี้อาจส่งผลต่อการขอกู้ใหม่ระหว่างการปรับโครงสร้างหนี้ เพราะการปรับโครงสร้างหนี้สะท้อนถึงความสามารถในการชำระหนี้ที่น้อยลง ดังนั้น เมื่อปรับโครงสร้างหนี้แล้ว ควรชำระให้ได้ตามกำหนดเพื่อไม่ให้เกิดประวัติค้างชำระในข้อมูลเครดิตบูโรและเป็นการสร้างประวัติที่แสดงถึงวินัยทางการเงินที่ดีอีกด้วย

( คลิกที่นี่ เพื่อ เปรียบเทียบสินเชื่อส่วนบุคคล หรือ สมัคร สินเชื่อส่วนบุคคล รับ เงินก้อน ก่อนใคร อนุมัติไว ถูกกฎหมาย 100% )

ท่ามกลางเศรษฐกิจฝืดเคืองทั่วโลกเช่นนี้ ในบางครั้งบางวัน หากคุณเงินขาดมือ ขาดสภาพคล่อง มาสิ ก็ขอแนะนำ https://masii.co.th/thai/loan เว็บไซต์ที่เชี่ยวชาญด้านการเงินและเทคโนโลยี ที่ให้บริการข้อมูลในด้านของการ เปรียบเทียบผลิตภัณฑ์ทางการเงิน ให้คุณได้ สมัคร สินเชื่อส่วนบุคคล สินเชื่อส่วนบุคคล ออนไลน์ กู้เงินถูกกฎหมาย ภายใต้ความคุ้มครองของธนาคารแห้งประเทศไทย และ ประกันภัย ต่างๆ ให้กับคนไทย โดยมีผู้ใช้บริการมากกว่า 10 ล้านคนจากทั่วประเทศ ซึ่งเว็บไซต์ของเรามีความเชื่อถือได้ และช่วยให้คุณและครอบครัวตัดสินใจทางการเงินได้ง่ายและมีประสิทธิภาพมากขึ้น รวมถึงสร้างทางเลือกสู่อิสรภาพทางด้านการเงินให้กับคุณ

สนใจสมัคร สินเชื่อส่วนบุคคล

เปรียบเทียบสินเชื่อส่วนบุคคล

สอบถามข้อมูลเพิ่มเติม

หากใครมีข้อสงสัยเพิ่มเติม โทรมาสอบถามรายละเอียดต่างๆ ได้ที่ 02 710 3100 หรือ แอดไลน์มาเป็นเพื่อนกับเราที่ @masii (มี @ ด้วยนะครับ) เพื่อติดตามข่าวสารและบทความดีๆ ที่ มาสิบล็อก เกี่ยวกับ ประกันรถยนต์ ประกันมอเตอร์ไซค์ ประกันภัยโดรน ประกันเดินทาง ประกันสุขภาพ รวมถึง สินเชื่อส่วนบุคคล บัตรกดเงินสด และ บัตรเครดิต จากสถาบันการเงินชั้นนำ

อ่านบทความที่น่าสนใจเพิ่มเติม

- masii อัปเดต! ปี 2024 สินเชื่อรถมือสอง ดอกเบี้ยที่ไหนถูกสุด คลิก!

- 10 ขั้นตอน วางแผนการเงิน เริ่มวันนี้มีเงินใช้ถึงวัยเกษียณ

- masii รีวิว I ตอบทุกข้อสงสัย กับ สินเชื่อส่วนบุคคล เพื่อคนยุคใหม่! “ สินเชื่อส่วนบุคคล SiamDL ”

- เตือน 13 แอปดูดเงินในมือถือ ใครมีลบด่วน! … แล้วมา สมัครสินเชื่อส่วนบุคคล อนุมัติไว รับ เงินก้อน ถูกกฎหมาย เชื่อถือได้ กันดีกว่า!

_____________________________________________

Please become Masii Fan

Facebook: https://lnkd.in/gFFh8mh

Website: www.masii.co.th

Blog: https://masii.co.th/blog

Line: @masii

Tel: 02 710 3100

Youtube: https://lnkd.in/gbQf9eh

Instagram: https://lnkd.in/ga4j5ri

Twitter: twitter.com/MasiiGroup

#บัตรเครดิต #สมัครบัตรเครดิตออนไลน์

#ทำบัตรเครดิต #บัตรเครดิตใบแรก

#สินเชื่อส่วนบุคคล #บัตรกดเงินสด #เงินด่วนทันใจ

#สินเชื่อส่วนบุคคลออนไลน์ #กู้เงิน #เงินสด #เงินก้อน

#เงินด่วน #เงินกู้ทันใจ#masii #มาสิ #ครบง่ายสะดวก

#เพื่อความสุขในชีวิตที่ดีกว่า#ครบง่ายสะดวกเพื่อความสุขในชีวิตที่ดีกว่า

#SimplifiedComparison

{kind=link}