บริหารจัดการหนี้ : เมื่อรายรับลดลง ลูกหนี้มักกังวลใจว่า “หนี้ที่มีอยู่จะจ่ายได้อย่างไร” สิ่งแรกที่ต้องทำ คือ ตั้งสติ ยอมรับความเป็นจริงว่าเรากำลังเจอกับปัญหา เตรียมพร้อมแก้ไขปัญหา และตั้งมั่นว่าจะไม่ก่อหนี้ใหม่เพื่อแก้ไขปัญหาในครั้งนี้

masii แชร์วิธี บริหารจัดการหนี้ เมื่อรายรับลดลง

ถ้าพร้อมแล้ว เราจะพาไปรู้จักกับ 5 ขั้นตอนในการบริหารจัดการหนี้เมื่อเกิดเหตุการณ์ฉุกเฉิน ดังนี้

บริหารจัดการหนี้ ขั้นตอนที่ 1 สำรวจหนี้สินที่มี

เริ่มจากการสำรวจหนี้สินที่เรามีอยู่ ณ ปัจจุบัน ว่าเรามีหนี้ทั้งหมดกี่บาท แต่ละก้อนคิดอัตราดอกเบี้ยกี่เปอร์เซ็นต์ และเงินที่ต้องจ่ายแต่ละงวดมีจำนวนเงินทั้งสิ้นกี่บาท ถ้าจำไม่ได้ อาจจะลองดูจากใบแจ้งหนี้ หรือใบเสร็จรับเงินในงวดที่ผ่านมา แล้วเขียนแจกแจงออกมาในกระดาษ โปรแกรม Excel หรือ ตารางสำรวจภาระหนี้สิน เพื่อให้เราสามารถเห็นรายละเอียดของหนี้สินมากขึ้น ป้องกันการลืม และทำให้ง่ายต่อการวางแผน

บริหารจัดการหนี้ ขั้นตอนที่ 2 สำรวจและจัดทำแผนใช้เงินเพื่อเตรียมวางแผนชำระหนี้

หลังจากรู้ภาระของเราทั้งหมดแล้ว ขั้นตอนต่อไปคือ สำรวจรายรับ รายจ่าย และทรัพย์สินที่เรามีอยู่ ว่ามีเพียงพอที่จะจ่ายหนี้ในแต่ละเดือนได้หรือไม่ และหากไม่พอจ่าย สินทรัพย์ที่เรามีอยู่นั้น สามารถนำมาขายเพื่อใช้หนี้ได้หรือเปล่า ถ้าพร้อมแล้ว เริ่มต้นกันเลย…

1. สำรวจรายรับ

(เงินเข้า) ณ ปัจจุบัน เช่น เงินเดือน เงินทำงานพิเศษ รายรับจากค่าเช่า ผลตอบแทนจากการลงทุน หรือรายรับที่ได้มาจากสถานการณ์ฉุกเฉินที่เกิดขึ้น เช่น เงินเยียวยา เงินประกันการว่างงาน แล้วรวมยอดออกมาเป็นรายรับรวมต่อเดือน

2. สำรวจรายจ่าย

(เงินออก) ที่มีอยู่ ณ ปัจจุบัน ทั้งรายจ่ายประจำ เช่น ค่าอาหาร ค่าน้ำ ค่าไฟ ค่าโทรศัพท์ ค่าเดินทางไปทำงาน ค่าขนมลูก เงินให้พ่อแม่ และหนี้สินที่ต้องชำระ เช่น ค่าผ่อนบ้าน รถ (สามารถดูได้จากตารางสำรวจภาระหนี้สิน ที่ทำขึ้นในขั้นตอนที่ 1) แล้วรวมยอดออกมาเป็นค่าใช้จ่ายรวมต่อเดือน

3. จัดทำแผนใช้เงิน

(budgeting) ของตนเอง โดยเขียนแจกแจงรายละเอียดของรายรับและรายจ่าย พร้อมรวมยอดออกมาให้ชัดเจน เพื่อใช้ในการวางแผนการเงินในขั้นตอนต่อไป ดูวิธีการทำแผนใช้เงินได้ที่นี่

4. เปรียบเทียบรายรับและรายจ่ายต่อเดือน

ดูว่ารายรับที่มีอยู่ของเราในปัจจุบันเพียงพอกับรายจ่ายที่เกิดขึ้นหรือไม่

– หากรายรับมากกว่ารายจ่าย

แสดงว่ารายรับที่เรามี สามารถชำระหนี้และใช้จ่ายได้ตามปกติ แต่หากเรามีความกังวลว่าเงินที่มีจะไม่พอใช้จ่าย ลองลดค่าใช้จ่ายที่ไม่จำเป็นลง เช่น ประหยัดน้ำ-ไฟ ซื้อวัตถุดิบราคาไม่แพงมาทำอาหารกินเองทีละหลาย ๆ มื้อ เปลี่ยน package ค่าโทรศัพท์ให้ถูกลง เพื่อให้มีเงินเหลือเผื่อใช้ในยามฉุกเฉิน

– หากรายรับน้อยกว่ารายจ่าย

แสดงว่ารายรับของเราไม่สามารถครอบคลุมรายจ่ายที่เกิดขึ้นได้ ทำให้เราไม่สามารถใช้จ่ายได้ตามปกติหรือไม่มีเงินพอสำหรับชำระหนี้ ซึ่งอาจนำไปสู่ปัญหาทางการเงินได้ในอนาคต เช่น เริ่มมีการผิดนัดชำระหนี้ ถูกเบี้ยปรับ เป็นหนี้เสีย ประวัติเครดิตทางการเงินไม่ดี ส่งผลต่อการพิจารณาการให้สินเชื่อในอนาคต

5. สำรวจทรัพย์สินที่มีอยู่ในปัจจุบัน

ว่ามีทรัพย์สินของเราชิ้นไหนที่สามารถนำมาเปลี่ยนเป็นเงินสดได้ทันที เช่น เงินออมในบัญชี เงินลงทุนและสลากออมทรัพย์ที่ครบกำหนดการขาย (หรือหากยังไม่ครบกำหนด ควรตรวจสอบเงื่อนไขก่อนว่าถ้าขายตอนนี้เลยจะขาดทุนหรือไม่) ทองคำ เครื่องประดับ พระเครื่อง รถ หรือทรัพย์สินต่าง ๆ โดยคำนวณเป็นราคาที่คาดว่าจะขายได้ ณ วันนี้เพื่อดูว่ายอดรวมจากการขายทรัพย์สินต่าง ๆ จะสามารถนำไปช่วยจัดการหนี้ได้หรือไม่ แต่หากอยากให้เห็นรายละเอียดชัดขึ้น สามารถใช้ตารางสำรวจทรัพย์สินที่สามารถขายได้ได้เลย

เคล็ดลับ:

– การเขียนแจกแจงรายละเอียดจะทำให้เราสามารถเห็นรายรับ รายจ่ายได้ชัดเจน ป้องกันการลืม ง่ายต่อการวางแผน และไม่เข้าข้างตัวเองจนเกินไป

– หากรายจ่ายต้องชำระเป็นรายเดือน ควรรวมยอดรายรับเป็นรายเดือนเช่นกันเพื่อให้สามารถนำไปเปรียบเทียบระหว่างรายรับและรายจ่ายได้ง่ายขึ้น

บริหารจัดการหนี้ ขั้นตอนที่ 3 เริ่มปฏิบัติการ! สร้างแผนจัดการหนี้

เมื่อเห็นว่ารายจ่ายที่มีอยู่มากกว่ารายรับที่มีในปัจจุบัน และอาจไม่มีเงินพอสำหรับใช้หนี้เมื่อมีรายรับลดลง ดังนั้น ได้เวลาเริ่มปฏิบัติการวางแผนการจัดการหนี้ โดยเริ่มจาก

1. จัดประเภทและเรียงลำดับหนี้สิน

โดยใช้ข้อมูลจากตารางสำรวจภาระหนี้สินในขั้นตอนที่ 2 มาจัดออกเป็น 2 กลุ่มคือ

1) หนี้สินระยะสั้น

คือ หนี้สินที่มียอดคงเหลือไม่สูงมาก สามารถขายทรัพย์สินที่มีอยู่แล้วนำมาโปะหรือปิดหนี้ได้

2) หนี้สินระยะยาว

คือ หนี้สินที่มียอดคงเหลือค่อนข้างสูง มีระยะเวลาผ่อนชำระนาน ไม่สามารถขายทรัพย์สินเพื่อมาโปะหรือปิดหนี้ได้ทันที

จัดกลุ่มหนี้แล้วก็ลองนำรายการหนี้แต่ละประเภทมาเรียงลำดับเพื่อเตรียมการวางแผนจัดการหนี้ตามรายรับที่เหลืออยู่ในปัจจุบัน โดยอาจเลือกจัดการกับหนี้สินประเภทใดประเภทหนึ่งก่อน เช่น

1.1 หนี้ที่จ่ายดอกเบี้ยสูงที่สุด เพื่อเป็นการช่วยประหยัดเงินค่าดอกเบี้ยที่ต้องจ่าย

1.2 หนี้ที่มียอดคงเหลือน้อยที่สุด การจัดการหนี้ที่ยอดคงเหลือน้อยสุดให้หมดไปก่อน จะทำให้เรามีเงินเหลือเพื่อนำไปชำระหนี้ก้อนอื่นได้ และช่วยสร้างกำลังใจในการบริหารจัดการหนี้สินก้อนต่อ ๆ ไป

2. หาวิธีแก้ไขปัญหาหนี้

2.1 ลดรายจ่าย เพิ่มรายได้

ลองลดค่าใช้จ่ายที่ไม่จำเป็นลง เช่น ประหยัดน้ำ-ไฟ ซื้อวัตถุดิบราคาไม่แพงมาทำอาหารกินทีละหลาย ๆ มื้อ ลดการชอปปิง หรือเพิ่มรายได้ตามทักษะที่มี เช่น สอนพิเศษ ทำงานประดิษฐ์ ขายของออนไลน์ เพื่อให้มีเงินเหลือไปใช้จ่ายหนี้

2.2 ตัดสินใจขายทรัพย์สินที่มีอยู่ในปัจจุบันเพื่อลดภาระหนี้

หากลดรายจ่าย เพิ่มรายได้แล้วแต่เงินที่มีก็ยังไม่พอต่อการชำระหนี้ ขอแนะนำให้ลองสำรวจ

ทรัพย์สินที่อาจขายได้ และตัดใจขายเพื่อนำเงินบางส่วนไปชำระหนี้ โดยใช้ ตารางสำรวจทรัพย์สินที่สามารถขายได้เป็นเครื่องมือในการสำรวจ แล้วนำมาเปรียบเทียบกับตารางสำรวจภาระหนี้สินเพื่อดูว่าหากขายทรัพย์สินเหล่านั้นออกไปจะสามารถนำเงินที่ได้ไปจัดการหนี้สินก้อนไหนก่อนได้บ้าง

2.3 ติดต่อสถาบันการเงินที่เป็นเจ้าหนี้

หากลดรายจ่าย เพิ่มรายได้ ขายทรัพย์สิน แต่ก็ยังไม่เพียงพอสำหรับการชำระหนี้ แนะนำให้รีบติดต่อสถาบันการเงินที่เป็นเจ้าหนี้ เพื่อขอเจรจาต่อรองการชำระหนี้โดยไม่ต้องรอให้เป็นหนี้เสีย ซึ่งแต่ละสถาบันการเงินอาจมีเงื่อนไขในการช่วยเหลือลูกหนี้ที่ประสบปัญหาทางการเงินหลายรูปแบบ เช่น ปรับปรุงโครงสร้างหนี้ รีไฟแนนซ์ ยืดระยะเวลาหนี้ พักชำระหนี้ชั่วคราว ลดอัตราดอกเบี้ย หรืออื่น ๆ ขึ้นอยู่กับการเจรจาร่วมกัน และที่สำคัญที่สุด ก่อนตัดสินใจรับข้อเสนอในการปรับโครงสร้างหนี้ ต้องคำนึงถึงความสามารถในการชำระหนี้ของตนเองให้ดีก่อน ไม่รีบร้อนยอมรับเงื่อนไขที่ตนเองไม่สามารถทำได้

โดยสามารถศึกษารูปแบบการปรับโครงสร้างหนี้เพิ่มเติมได้ที่ ขอปรับโครงสร้างหนี้แบบไหน…ที่เหมาะกับเรา

บริหารจัดการหนี้ ขั้นตอนที่ 4 ทำตามแผนอย่างเคร่งครัด

เมื่อมีข้อมูลครบถ้วนแล้วทั้งรายรับ รายจ่าย หนี้สิน แผนการชำระหนี้ หรือมาตรการช่วยเหลือที่สามารถบรรเทาภาระหนี้ในช่วงที่มีรายรับลดลง และทรัพย์สินที่สามารถขายได้ สิ่งสำคัญที่ต้องทำต่อไปคือ ทำตามแผนการชำระหนี้อย่างเคร่งครัด เช่น

– ชำระหนี้สินตามแผนที่วางไว้

– เมื่อขายทรัพย์สินได้ต้องนำเงินไปโปะหรือปิดหนี้อย่างที่ตั้งใจไว้ ไม่นำเงินไปใช้จ่ายในสิ่งที่ไม่จำเป็น

– ไม่ละเลยการชำระหนี้ทุกก้อนที่มี โดยเฉพาะหนี้ที่มีความสำคัญต่อการใช้ชีวิต เช่น หนี้บ้าน หนี้รถที่จะต้องขับไปทำงาน เพราะหากผิดนัดชำระหนี้ ถูกยึดบ้านและรถ ก็อาจจะส่งผลให้ไม่มีรถขับไปทำงาน หรือไม่มีที่อยู่อาศัย เป็นต้น

– จ่ายหนี้ให้ตรงเวลาและตามจำนวนที่ได้ทำการเจรจาร่วมกับเจ้าหนี้

– หากอยู่ระหว่างการพักชำระหนี้ ต้องทยอยออมเงินที่ต้องชำระเมื่อสิ้นสุดระยะเวลาการพักชำระหนี้

– ถ้าระหว่างทางเกิดจ่ายไม่ไหว ให้รีบติดต่อเจ้าหนี้เพื่อขอเจรจาใหม่

– ไม่ก่อหนี้ใหม่มาแก้ปัญหาหนี้ที่มีอยู่ เพราะหากผิดนัดชำระหนี้อาจส่งผลให้หนี้ที่ต้องจัดการมีเพิ่มขึ้นเรื่อย ๆ ไม่จบสิ้น

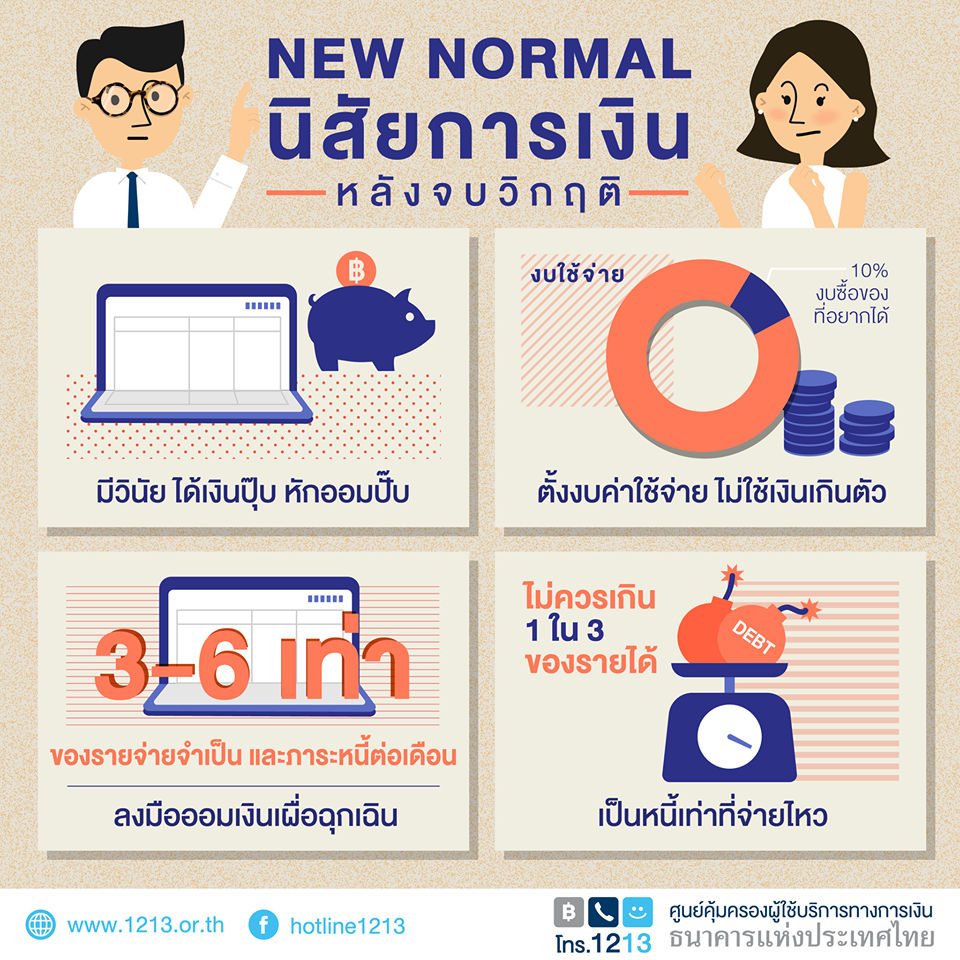

บริหารจัดการหนี้ ขั้นตอนที่ 5 ปรับพฤติกรรมหลังผ่านพ้นวิกฤต

เมื่อฝนหยุด ฟ้าเปิด เริ่มมีรายรับเข้ามาเป็นปกติ สิ่งที่ควรทำต่อไปมีดังนี้

1. ออมก่อนใช้

เมื่อมีรายรับเข้ามา ควรหักออมแยกในบัญชีเงินออมอย่างเป็นระบบ โดยเริ่มต้นที่ 10% ของรายรับ และสามารถเพิ่มขึ้นได้อีกจากการลดรายจ่าย เพิ่มรายได้ หรือหลังผ่อนหนี้หมดบางก้อน เพื่อเตรียมไว้สำหรับเป้าหมายต่าง ๆ ในชีวิต เช่น ใช้ในยามฉุกเฉิน ตามความฝัน ปลดหนี้ ลงทุน หรือวางแผนเกษียณ

ศึกษาการออมเพิ่มเติมได้ที่นี่

2. เริ่มออมเงินเผื่อฉุกเฉิน

คือ เงินออมก้อนแรกที่ควรมีในชีวิตสำหรับใช้ในยามเกิดเหตุไม่คาดฝัน เช่น เจ็บป่วย อุบัติเหตุ ตกงาน โดยทยอยสะสมไว้ให้ได้ 3-6 เท่า ของค่าใช้จ่ายจำเป็นและภาระผ่อนหนี้ต่อเดือน ฉุกเฉินเมื่อไหร่จะได้นำออกมาใช้ ลดโอกาสการก่อหนี้ใหม่

3. จัดทำแผนใช้เงิน

โดยแยกประเภทค่าใช้จ่ายที่เกิดขึ้น ทั้งค่าใช้จ่ายจำเป็น เช่น อาหาร ค่าที่พัก เดินทาง หนี้สินที่ต้องผ่อนชำระต่อเดือน รวมถึงค่าใช้จ่ายที่ไม่จำเป็น อาจตั้งไว้ไม่ให้เกิน 10% ของรายรับ และพยายามไม่ใช้เงินเกินจากงบประมาณที่ตั้งไว้ ศึกษาวิธีจัดทำแผนใช้เงิน

ขอบคุณ : ธนาคารแห่งประเมทศไทย

……………………………………….

ท่ามกลางเศรษฐกิจฝืดเคืองทั่วโลกเช่นนี้ ในบางครั้งบางวัน หากคุณเงินขาดมือ ขาดสภาพคล่อง มาสิ ก็ขอแนะนำ https://masii.co.th/thai/loan เว็บไซต์ที่เชี่ยวชาญด้านการเงินและเทคโนโลยี ที่ให้บริการข้อมูลในด้านของการ เปรียบเทียบผลิตภัณฑ์ทางการเงิน และ ประกันภัย ต่างๆ ให้กับคนไทย โดยมีผู้ใช้บริการมากกว่า 10 ล้านคนจากทั่วประเทศ ซึ่งเว็บไซต์ของเรามีความเชื่อถือได้ และช่วยให้คุณและครอบครัวตัดสินใจทางการเงินได้ง่ายและมีประสิทธิภาพมากขึ้น รวมถึงสร้างทางเลือกสู่อิสรภาพทางด้านการเงินให้กับคุณ

สนใจสมัคร สินเชื่อส่วนบุคคล

เปรียบเทียบสินเชื่อส่วนบุคคล

สอบถามรายละเอียดเพิ่มเติม ทั้ง บัตรเครดิต บัตรกดเงินสด และ สินเชื่อส่วนบุคคล

![]()

สามารถติดตามข่าวสารและบทความดีๆ ที่ มาสิบล็อก เกี่ยวกับ บัตรเครดิต บัตรเดบิต บัตรกดเงินสด สินเชื่อส่วนบุคคล สินเชื่อบ้านแลกเงิน สินเชื่อรถแลกเงิน และผลิตภัณฑ์ทางการเงินจากสถาบันการเงินชั้นนำทั่วประเทศ

อ่านบทความเพิ่มเติมเกี่ยวกับการ สมัครบัตรเครดิต และสิทธิประโยชน์จาก บัตรเครดิต ที่ตรงกับไลฟ์สไตล์คุณ

- ข้อแนะนำดี ๆ ในการใช้บัตรเครดิต ช้อปปิ้งออนไลน์

- รูดบัตรเครดิต ช้อปปิ้งออนไลน์ สะดวกสบายช่วงกักตัวอยู่บ้าน

- บัตรเครดิตซิตี้ ลาซาด้า ช้อปปิ้งออนไลน์ลาซาด้าสุดคุ้ม พร้อมรับโค้ดส่วนลดพิเศษ

- ช้อปปิ้ง ผ่อนสินค้า บัตรเครดิต KTC ใบไหนดีนะ

_____________________________________________

Please become Masii Fan

Facebook: https://lnkd.in/gFFh8mh

Website: www.masii.co.th

Blog: https://masii.co.th/blog

Line: @masii

Tel: 02 710 3100

Youtube: https://lnkd.in/gbQf9eh

Instagram: https://lnkd.in/ga4j5ri

Twitter: twitter.com/MasiiGroup

#บัตรเครดิต #สมัครบัตรเครดิตออนไลน์

#ทำบัตรเครดิต #บัตรเครดิตใบแรก

#สินเชื่อส่วนบุคคล #บัตรกดเงินสด #เงินด่วนทันใจ

#สินเชื่อส่วนบุคคลออนไลน์ #กู้เงิน #เงินสด #เงินก้อน

#เงินด่วน #เงินกู้ทันใจ#masii #มาสิ #ครบง่ายสะดวก

#เพื่อความสุขในชีวิตที่ดีกว่า#ครบง่ายสะดวกเพื่อความสุขในชีวิตที่ดีกว่า

#SimplifiedComparison

{kind=link}